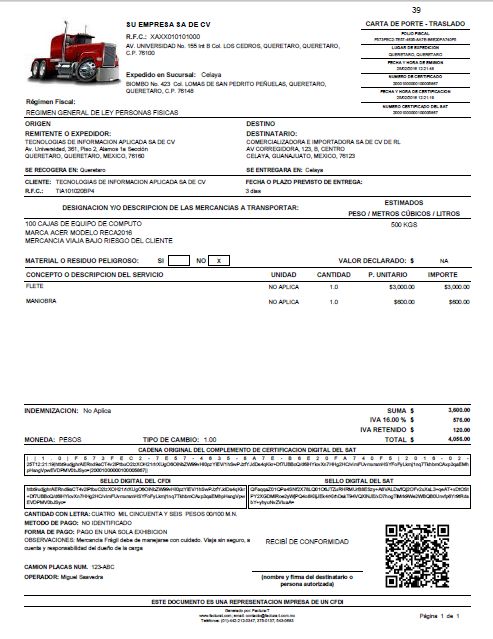

Un recibo de pago es un documento por medio del cual una persona manifiesta haber recibido de otra cierta cantidad, ya sea en dinero o en especie, por algún concepto determinado.

El recibo constituye una prueba de que el pago ha sido efectuado.

Este documento puede ser utilizado, por ejemplo, en la liquidación total o parcial de una deuda, el pago de servicios, pago de cuotas periódicas, y en general, en cualquier situación que involucre la entrega de una cantidad, en dinero o en especie, por un concepto determinado.

Los recibos de pago proporcionan certeza y seguridad jurídica especialmente para las personas que realizan un pago, pues con esto obtienen un documento en el que consta el pago que han efectuado.

¿Cómo utilizar este documento?

El recibo de pago es un documento privado que es firmado por la persona que recibe un pago; y que permanece en posesión de la persona lo realiza, con el fin de servir como comprobante de dicha transacción.

En este recibo de pago se puede especificar las siguiente información:

- El nombre o la denominación de la persona o personas que realizan el pago

- El nombre o la denominación de la persona o personas que reciben el pago

- El importe del pago

- El motivo del pago (concepto)

- La fecha del pago

- La forma de pago

Legislación aplicable